【動画解説】相続税の申告期限が10か月の理由

相続税の申告期限はなぜ10か月なの?

相続税の申告は、相続の発生を知った日の翌日から10か月以内とされています。

相続財産が基礎控除以下であれば、相続税の申告は不要です。

しかし、相続税額が0円でも、「小規模宅地等の特例」や「配偶者の税額軽減」などを受ける場合は、申告が必要となります。

相続が発生したら、どんな相続財産があるか、調べないとわからないケースも少なくありません。

日本で相続税が誕生したのは明治38年からだそうですが、その当時は相続税の申告期限は「3ヵ月以内」だったようです。

相続税の申告期限が現在の「10か月以内」となったのは、平成4年からです。

これは、バブル景気で地価が高騰し、相続税の申告が必要なケースが急増したため、手続上の負担感を軽減するだったためと言われています。

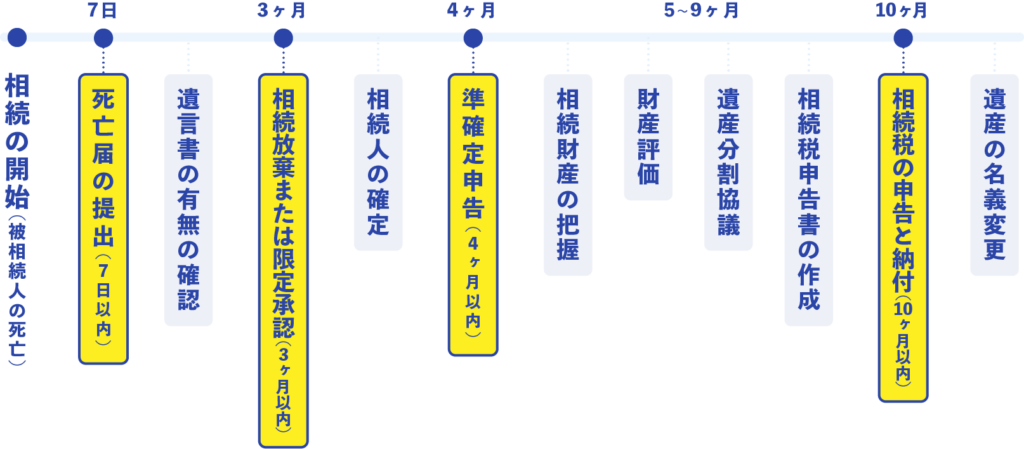

相続税申告の一般敵なスケジュール

相続税の申告に関する主なスケジュールは以下の通りです。

特に、「3ヵ月」「4ヵ月」「10か月」が大きな節目となります。

「3ヵ月」は、相続の放棄・限定承認の期限になります。

「4ヵ月」は、被相続人の所得税の準確定申告の期限になります。

「10か月」は、相続税の申告・納付の期限となります。

円満に相続手続きを行っていくためには、相続が発生する前に、被相続人の思いを確認したり、相続財産の範囲や内容を確認したり、遺産分割についてお互いの考えを把握しておくことが重要です。

相続税の申告期限は10ヵ月ですが、その前後についても気を配っておきたいものですね。

コラム監修者紹介

ソルト総合会計事務所 所長

公認会計士・税理士 山本 将之

EY新日本有限責任監査法人、株式会社YKプランニングを経て、2015年に山口県防府市にてソルト総合会計事務所(山本将之公認会計士・税理士事務所)を開業。「スピードと情熱」「積極的な提案」を大切にし、中小企業の経営支援・課題解決に組織的に取り組んでいる。