【動画】交際費の範囲と損金不算入額の計算方法を解説!

本日は「交際費の範囲と損金不算入額の計算方法を解説!」をお送りします❗️

企業活動では取引先との接待や贈答などで交際費が発生することがあります。

交際費は取引先との関係構築に用いられる重要な費用ですが、その範囲や税務上の扱いを正しく理解しておくことが大切です。

今回は交際費に該当する費用の範囲と税務上の損金不算入額の計算方法についてご紹介します🍀

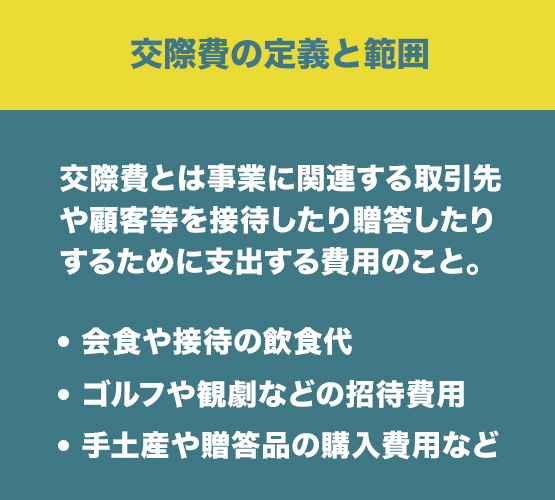

交際費の定義と範囲

交際費とは事業に関連する取引先や顧客等を接待したり贈答したりするために支出する費用のこと。

・会食や接待の飲食代

・ゴルフや観劇などの招待費用

・手土産や贈答品の購入費用など

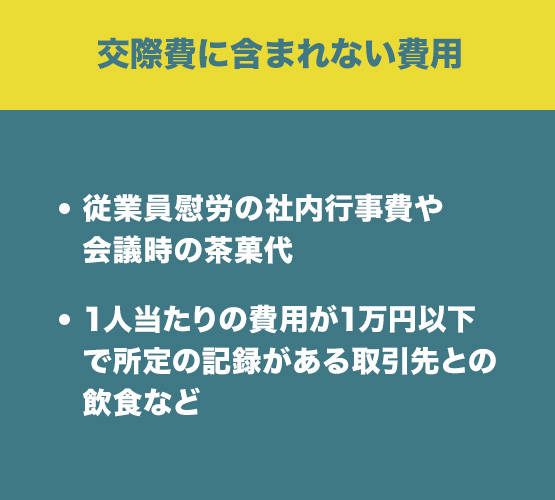

交際費に含まれない費用

・従業員慰労の社内行事や会議時の茶菓代

・1人当たりの費用が1万円以下で所定の記録がある取引先との飲食など

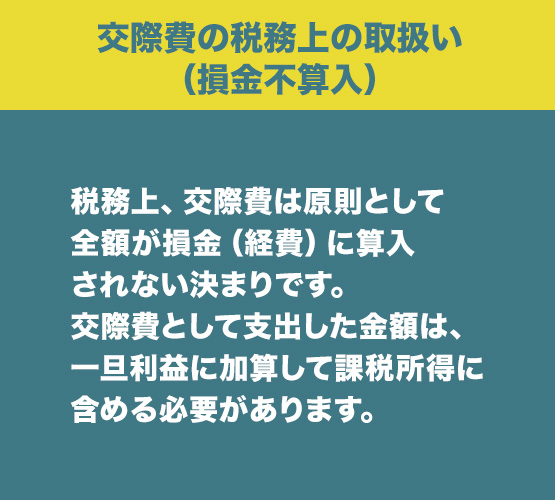

交際費の税務上の取扱い(損金不算入)

税務上、交際費は原則として全額が損金(経費)に算入されない決まりです。

交際費として支出した金額は、一旦利益に加算して課税所得に含める必要があります。

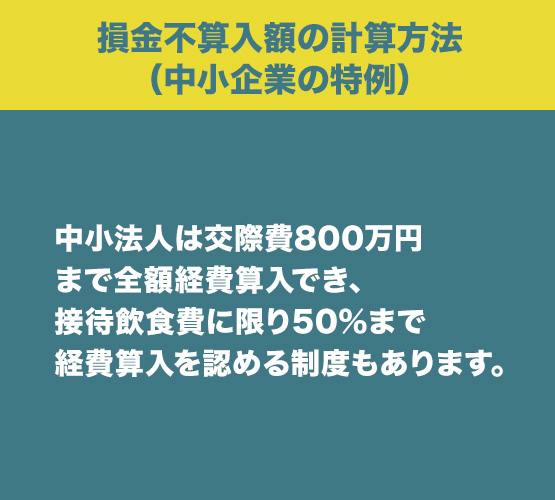

損金不算入額の計算方法(中小企業の特例)

中小法人は交際費800万円まで全額経費不算入にでき

接待飲食費に限り50%まで経費不算入を認める制度もあります。

【ウェブサイトを見ました】とお問合せください!

📞0835-28-7314

山口県防府市にある税理士・会計事務所

ソルト総合会計事務所

山口県防府市栄町1丁目5-1ルルサス防府2階