適格請求書方式(インボイス制度)について②

インボイス制度の適用が、令和5年10月1日からスタートします。

すでに、インボイス発行事業者の登録もスタートしています。

簡単に、インボイス制度の概要をお伝えします。

1登録番号について

登録番号は法人、個人別に下記のように定められています。

法人:T+法人番号

個人:T+数字13桁

インボイス制度開始前に請求書等に登録番号を記載しても特段問題はありません。

2インボイス番号の公表

インボイス番号が本物かどうかは、「適格請求書発行事業者公表サイト」にて確認ができます。

番号を取得している事業者の名称、本店住所、登録番号、登録年月日などが確認可能です。

個人事業主の場合、本人申請により屋号なども付け加えることができます。

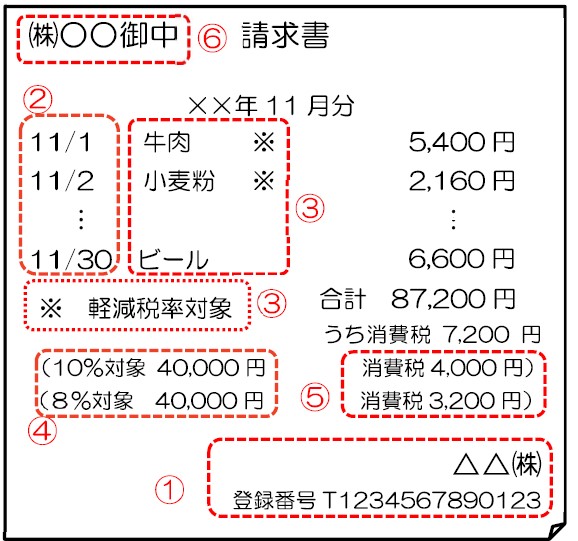

3適格請求書の記載事項

適格請求書は下記のように、事業者名と登録番号も請求書に記載することになります。

適格請求書への記載事項は以下の通りです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

4よくある取引例

1)家賃の口座振替

契約書に適格請求書として必要な記載事項の一部が記載されており、取引を行った事実を客観的に示す書類とともに保存があれば仕入税額控除は可能となります。

例えば、契約書(課税資産の譲渡等の年月日以外は記載あり)+通帳の写し(課税資産の譲渡等の年月日に相当)を併せて保存するといった対応が考えられます。

なお、令和5年9月30日以前からの契約については、適格請求書の記載項目のうち不足している事項の通知を受け、契約書と一緒に保存しておけば、改めて契約書を締結しなくても差し支えありません。

2)従業員の立替精算

従業員が立替精算をする場合、宛名が自社宛である場合は問題ありません。しかし、宛名が従業員本人である場合には、インボイス制度の要件である「⑥ 書類の交付を受ける事業者の氏名又は名称」の記載がありません。

その場合は、立替精算書でその要件を満たすことにより、当制度の要件を満たすようになります。立替経費精算に最終的に交付を受ける「株式会社〇〇宛」といった記載をすることで問題を解決できます。その際は、当然、受け取った従業員本人宛の領収書等の保管は必要です。

⇒「株式会社〇〇(最終的な支払者)宛」といった記載のある立替精算書 + 領収書等

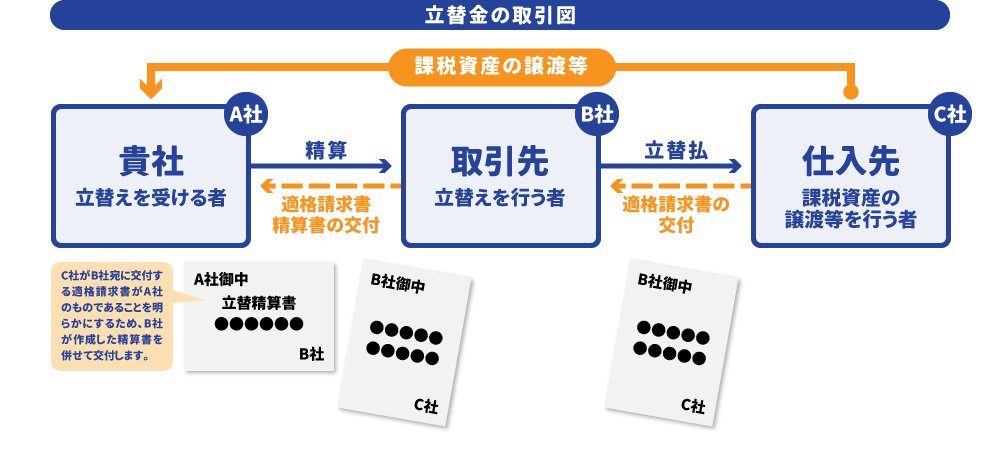

3)会社間の立替精算

従業員の立替精算でない場合も、原則は同様です。立替精算書と領収書等のセットでインボイス制度の要件を満たす必要があります。

5)仕入税額控除の経過措置について

基本は適格請求書、適格簡易請求書の保存が仕入税額控除の要件となりますが、経過措置があります。

合計6年間経過措置があり、段階的に仕入税額控除の金額が少なくなっていきます。

令和5年10月1日から令和8年9月30日まで :仕入税額相当額の80%は控除可能

令和8年10月1日から令和11年9月30日まで:仕入税額相当額の50%は控除可能

6)帳簿のみの保存で仕入税額控除が認められる取引

適格請求書、適格簡易請求書がない場合であっても仕入税額控除が認められるものがあります。主なものは下記の通りです。

①公共交通機関の特例の対象として適格請求書が免除される3万円未満の公共交通機関による旅客の運送

※船舶、バス、鉄道。(タクシーは入っていないため、注意)

※3万円は1回の取引で判定。複数人分を購入して3万以上の場合は対象外です。

②適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引

③古物営業を営む者の適格請求発行事業者でない者からの古物(古物営業者の棚卸資産に該当するものに限る)の購入

④質屋を営む者の適格発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の購入

⑤宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

⑥適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限る)の購入

→③から⑥は棚卸資産として購入する場合に限る為、固定資産は不可

⑦適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

→コインロッカー、コインランドリーなども含む。

→ATMの振込手数料なども該当。

⑧郵便ポストに差し出された郵便切手類を対価とする郵便・貨物サービス

⑨従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

7)嘘のインボイス番号を発行した場合

適格請求書発行事業者の登録簿に登録されていないのに、あたかも登録されているかのように装い、請求書に架空の登録番号を記載した事業者には、罰則規定が適用されます。

罰則規定の内容は「1年以内の懲役又は50万円以下の罰金」です。

免税事業者は、安直にインボイス制度は関係ないと決めてしまわずに、取引先との関係性を踏まえて対応を検討することが望まれます。

コラム監修者紹介

ソルト総合会計事務所 所長

公認会計士・税理士 山本 将之

EY新日本有限責任監査法人、株式会社YKプランニングを経て、2015年に山口県防府市にてソルト総合会計事務所(山本将之公認会計士・税理士事務所)を開業。「スピードと情熱」「積極的な提案」を大切にし、中小企業の経営支援・課題解決に組織的に取り組んでいる。