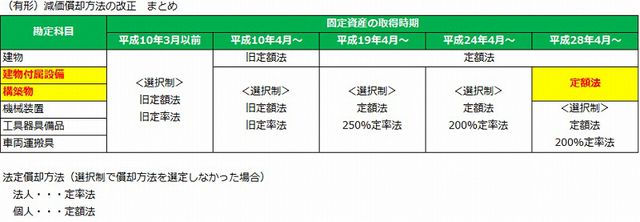

建物附属設備・構築物、定額法へ一本化

平成28年4月以降取得する「建物附属設備」「構築物」の減価償却方法が定額法へ一本化されます(平成28年度税制改正大綱より)。

従来は、定額法と定率法の選択制でしたが、税務署に届出をしてない場合、「法人は定率法」、「個人事業主は定額法」で減価償却の計算を行っていました。

今回の税制改正により、平成28年4月以降に取得した「建物附属設備」と「構築物」は全て定額法での償却になります。

減価償却方法については、近年、何度も改正されています。

将来に向けた投資計画や減価償却費の計算に注意しましょう!

<用語>

減価償却とは

・・・長年に渡って使うもの(車や建物など)について、一括で経費にせず、使う年数に応じて少しずつ経費にすること

<プチ情報>

昨年10月に長男が誕生しました.。名前は、雄大(ゆうだい)です!