定価1万円の商品(粗利率20%)を700円値引きした場合、1.5倍の量を売る必要がある

を700円値引きした場合、1.5倍の量を売る必要がある。アイキャッチ.jpg)

いつもお世話になっております。

ソルト総合会計事務所の山本です。

安易な値引きをすると、どーなる!?

中小企業は、低価格戦略をとるべきではないというのがセオリーです。

安易な値引きは良くないと。

これは値引きをすることによって、販売量を上げないといけなくなるためです。

では、いくら値引きすることによって、どれだけ多く売らないといけないのでしょうか。

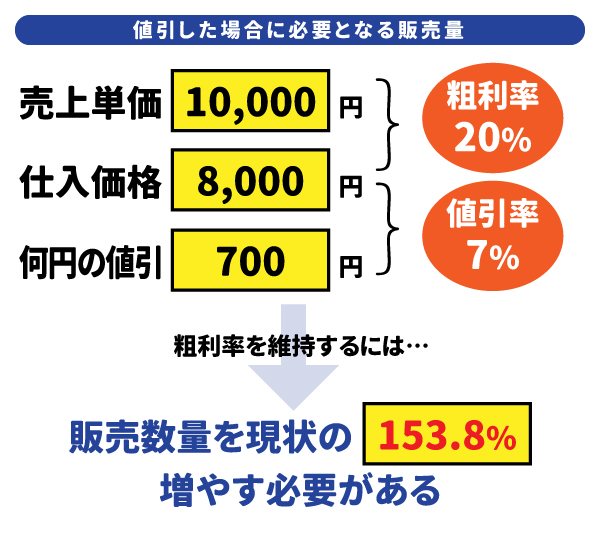

定価1万円の商品(粗利益率20%)を700円引きで販売する場合

⇒同じ利益を稼ぐために通常の1.5倍の量を売る必要があることがわかります!!

(計算の方法)

①現状の原価 :10,000円×80%=8,000円(粗利益2,000円)

②値引後の粗利益: (10,000-700円)-8,000円=1,300円

③必要販売量 :2,000円÷1,300円=153%

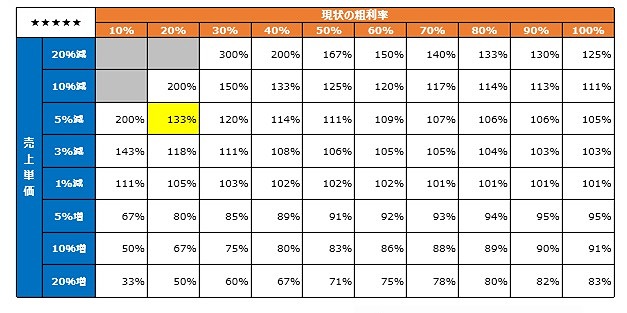

(粗利益率別)値引きと必要販売量の関係

値引をした場合の必要販売量を利益率別にまとめています。

【表の見方】

横軸が利益率、縦軸が値引率(値増率)です。

粗利益を維持していくための必要販売量を示す表です。

(例えば上の表の黄色の箇所でいくと、粗利益20%の商品を5%引きで販売した場合、同じ利益を維持するためには”販売量を当初の133%まで上げる必要がある”という意味です。)

原価率が高い(粗利が低い)商品ほど、値引き(売価)の影響を大きく受けることがわかります。

値引きしても良いケースとしては、例えば

①売れない在庫を処分するケース

②商品ミックスを考慮した場合(相乗効果のある利益率の高い商品が別に売れるケース)

③テスト的に期間を限定し販売するケース

④必要販売量を上げられる場合(仕組みが構築されていて高い生産性をもつ場合)

などです。

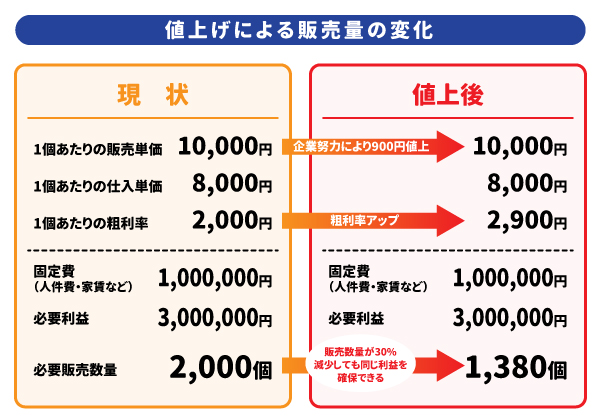

少しの値上げが大きな効果を生む

逆に、企業努力により新たな付加価値を加え、販売単価を少しだけ値上げすることで利益に対する効果、循環はもの凄く良くなります。

例えば、”商品単価10,000円、仕入単価8,000円、固定費100万円”の商売で、300万円の利益を出す場合、必要な売上数量は2,000個です。

ここにしっかりと価値を加え、900円ほど値上げするとどうなるでしょうか。

同じ利益を出すための売上数量は1,380個になりますので、必要売上数量は30%も減少します。

(売上数量が減少しなかった場合、さらなる利益として内部留保が生まれ、再投資につながる良い循環が生まれます。)

「忙しいのに利益が出ない。資金が残らない。」ケースの場合、新たな商品価値、サービス価値を考えてみると良いと思います。安易な値引きはせず、付加価値の高い商品・サービスづくりが大切ですね。

コラム監修者紹介

ソルト総合会計事務所 所長

公認会計士・税理士 山本 将之

EY新日本有限責任監査法人、株式会社YKプランニングを経て、2015年に山口県防府市にてソルト総合会計事務所(山本将之公認会計士・税理士事務所)を開業。「スピードと情熱」「積極的な提案」を大切にし、中小企業の経営支援・課題解決に組織的に取り組んでいる。

「第19回 仕組みづくり」アイキャッチ-300x180.jpg)