【動画】変更点の解説-設備投資の即時償却【2026年度税制改正大綱】

本日は「【2026年度税制改正大綱】変更点の解説-設備投資の即時償却」をお送りします❗️

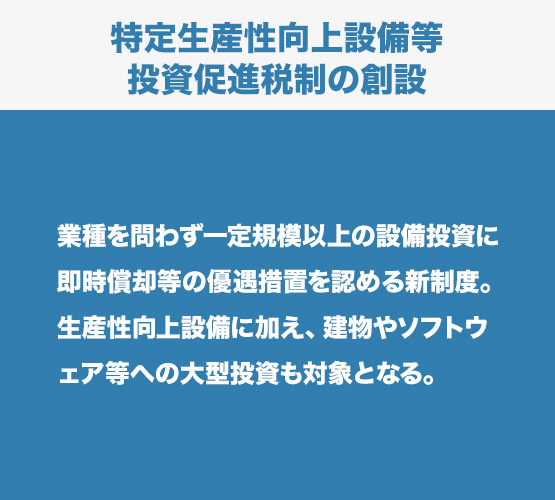

2026年度税制改正大綱の発表により、大胆な設備投資を後押しする新たな税制措置が盛り込まれました。

その一つが「特定生産性向上設備等投資促進税制」の創設です。

これは企業が生産性向上につながる大規模な設備投資を行う際に、税負担を大幅に軽減できる制度として注目されています。

今回は、2026年度税制改正大綱の変更点(設備投資の即時償却)について解説します🍀

特定生産性向上設備等投資促進税制の創設

業種を問わず一定規模以上の設備投資に即時償却等の優遇措置を認める新制度。

生産性向上設備に加え、建物やソフトウェア等への大型投資も対象となる。

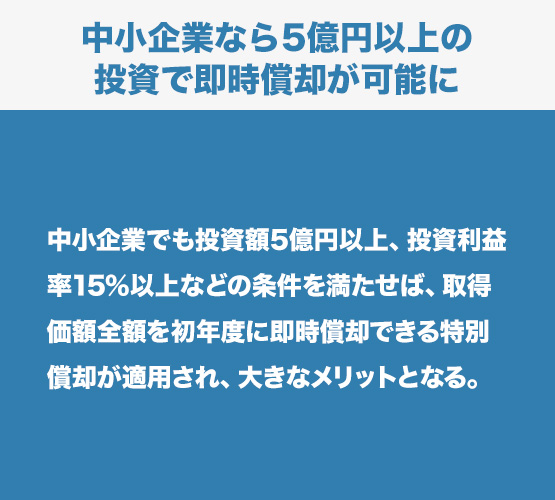

中小企業なら5億円以上の投資で即時償却が可能に

中小企業でも投資額5億円以上、投資利益率15%以上などの条件を満たせば、

取得価額全額を初年度に即時償却できる特別償却が適用され、大きなメリットとなる。

即時償却または税額控除の選択適用

対象設備の取得価額について、即時償却か税額控除を選択可能。

税額控除は原則7%(建物は4%)で、法人税額の20%を上限に最長3年間繰り越せる。

【ウェブサイトを見ました】とお問合せください!

📞0835-28-7314

山口県防府市にある税理士・会計事務所

ソルト総合会計事務所

山口県防府市栄町1丁目5-1ルルサス防府2階